# Alteración catastral y derechos

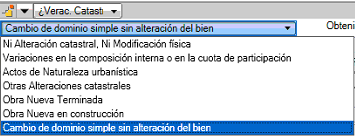

¿Cambio de dominio simple o variación en la cuota?

Toda escritura que suponga cambio de titularidad IMPLICA TRANSMISIÓN en pleno dominio DEL 100% DE LA FINCA. En otro caso (cuando no se transmita el 100% o solo el usufructo o nuda propiedad de una finca) se tratará de variaciones en composición interna o cuota de participación de comunidades o entidades sin personalidad jurídica o constituciones independientes de usufructo, concesiones administrativas o derechos de superficie, así como su transmisión y extinción.

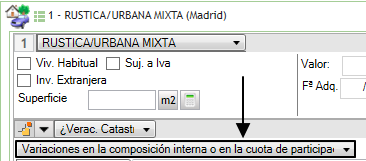

# Venta/donación de participación indivisa de finca

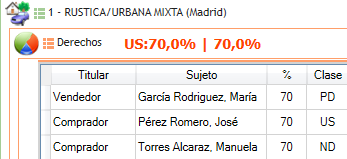

Venta general al 70% a dos, que la adquieren uno en usufructo y el otro en nuda propiedad.

En el objeto indicamos que es variación en la cuota:

En los derechos del objeto realizamos el reparto:

# Extinción de condominio

Código 0507. A cumplimentar en todas las escrituras en las que una comunidad de bienes, cualesquiera que sean su objeto y su origen –por tanto también las constituidas por título sucesorio-sea objeto de extinción total o parcial, mediante la adjudicación del objeto, algunos de los objetos o todos los objetos que la integra a alguno o a algunos de los comuneros. Se excluye el supuesto en el que la comunidad se constituyera para la promoción inmobiliaria, que dará lugar al código 513. Resultan relevantes los cotitulares iniciales y quien resulte adjudicatario de cada uno de los objetos comprendidos en la operación. Se entenderá cuantía de la operación el valor total de los bienes. Si hubiere pasivo, sin que se produzca subrogación se indicará además el acto 810; pero si mediaren subrogaciones de uno de los cónyuges en pasivos comunes deberá activarse el código 805, subrogación en posición deudora.

En los supuestos de extinción de condominio que recaigan sobre la integridad del pleno dominio en los que cesa una pluralidad de titulares a favor de un solo adjudicatario o de varios de ellos, pero desapareciendo de la comunidad todos los que no sean adjudicatarios, a efectos de Catastro se considerará la existencia de un código 1 de alteración de la titularidad sobre la totalidad del bien objeto de la operación. A estos efectos el adjudicatario deberá quedar incluido en la relación de titulares iniciales, por su cuota.

Ejemplo: Cotitulares A y B, B adjudicatario con exceso de adjudicación de X euros a favor de A.

Implica dos actos jurídicos:

1.- Código 507 (Extinción de condominio), cuyos titulares iniciales son A al 50% B al 50%, adjudicatario B al 100%, cuantía de la operación el valor del bien.

2.- Código 806 (Exceso de adjudicación oneroso), donde el obligado al pago es B, perceptor A y cuantía la del pago. La misma solución se aplicará cuando en una comunidad sea A, B, C y D y se extinga el condominio saliendo de la comunidad C y D. Pero si en este mismo supuesto D le vende su cuota a A, por ejemplo, entonces nos encontraremos con el código de compraventa y el código 2 a efectos de Catastro (cambio en la composición interna de la comunidad). No procede cumplimentar el apartado medios de pago, por cuanto el código no comprende el abono de excesos de adjudicación, los cuales, con los medios de pago correspondientes deben cumplimentarse a través del código 806 “Exceso de adjudicación oneroso”, salvo que medie condonación del exceso, en cuyo caso se cumplimentará el código 807 “Exceso de adjudicación gratuito”.

# Aportación a la sociedad conyugal

A cumplimentar en las escrituras en las que sean como pacto exclusivo o junto con otros pactos uno o ambos cónyuges aporten a título oneroso uno o varios bienes privativos a la sociedad de gananciales o a cualquier otra comunidad matrimonial, regulada en las legislaciones forales o de origen capitular.

Se entiende por cuantía de la operación el valor total de los bienes y derechos aportados.

Si ambos cónyuges realizaran aportaciones de bienes que no les pertenezcan a ambos en proindiviso se activarán dos códigos 313, uno para cada cónyuge aportante.

Si la aportación comprendiere pasivo en el que subroga la comunidad matrimonial se comprenderá como valor de la aportación el bruto, activándose además el código 805, que se llama subrogación en posición deudora.

Si la aportación fuese gratuita, esto es, sin reembolso de valor al cónyuge aportante, deberá incluirse en este código pero en tal caso deberá indicarse dentro de los tributos que está sujeto al Impuesto sobre donaciones.

Cuando la aportación sea onerosa, este código requiere que la compensación quede diferida al momento de disolución de la comunidad conyugal. En otro caso se entenderá que media precio, de presente o aplazado, por lo que el código a activar no será éste sino el de compraventa, 501 o 502 según los bienes afectados.

A efectos de Catastro se estimará aportante el titular inicial del bien, como adquirentes ambos y se entenderá supuesto de cambio de dominio simple.

Caso 1º.- José y Manuela atribuyen carácter ganancial a una finca que era toda ella privativa de José.

Es cambio de dominio simple.

Caso 2º.- José y Manuela atribuyen carácter ganancial a una finca que era privativa de José en un 50% (el resto era ganancial).

Es variación en la cuota.

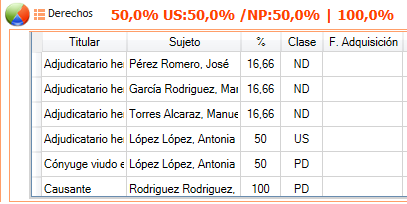

# Herencias

Caso a).- H1 H2 y H3, junto con su madre Antonia, heredan a su padre (y esposo -usufructuario universal-) en una finca que era propiedad privativa del muerto al 100%. Esto es cambio de titularidad (no variación en la cuota). Los hijos se reparten la nuda propiedad y la madre todo el usufructo. El cónyuge lo introduciremos como adjudicatario hereditario (aquí no se usa el titular cónyuge viudo ya que no existe liquidación de gananciales).

Caso b).- H1 H2 y H3, junto con su madre Antonia, heredan a su padre (y esposo, usufructuario del tercio de mejora) en una finca que era propiedad privativa del muerto al 50%. Esto es variación en la cuota (alguien, no importa quien, sigue siendo titular del otro 50% restante).

Caso c).- H1 H2 y H3, junto con su madre Antonia, liquidan gananciales y heredan a su padre (y esposo) en una finca que era propiedad ganancial del muerto (y su esposa Antonia) al 100%. Esto es cambio de titularidad, NO variación en la cuota (aunque Antonia fuera antes y siga siendo ahora propietaria), porque así lo ha definido NIU (obedece a la lógica de que en la operación considera implicado el 100% de la finca -si bien ciertamente se podría entender de otra forma... no hacerlo porque prevalece lo que dice NIU).